급증하는 대학생 신용 유의자, 그 대책은?

등록금 부담 줄이기 위한 학자금 대출이 오히려 악영향

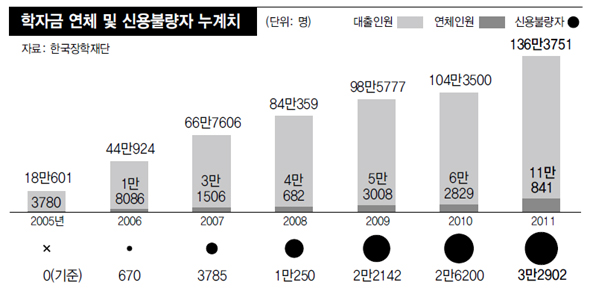

신용 유의자는 더 이상 남의 이야기가 아니다. 나와 가까이 있는 대학생 신분의 친구, 혹은 바로 내가 신용 유의자 등급을 받는 세상이 됐다. 물가와 대학 등록금은 오르지만 대학생의 주요 수입원인 아르바이트비는 그 속도를 따라가지 못한다. 대학생의 한 달 생활비는 방값과 식비 등을 포함하여 평균 60만 원 정도이다. 이는 대학생이 한 달 동안 버는 아르바이트비와 비슷하다. 아르바이트를 해서 버는 돈이 거의 생활비로 쓰이고 있는 것이다. 이런 상황에서 등록금 납부는 거의 불가능하다. 때문에 많은 학생들이 학자금 대출을 선택한다. 하지만 이를 갚지 못한 학생들은 취업을 하기도 전에 신용 유의자(옛 신용 불량자)가 된다.

|

||

| ▲ 출처_한겨레 | ||

정부는 2009년 2학기부터 한국장학재단이 재단채를 발행해 학자금을 직접 대출하기 시작하자 정부 보증 대출이 아니라며 신용 불량 등록을 유예해 주지 않았다. 때문에 학자금 대출 제도가 오히려 신용 유의자를 양산한다는 지적이 계속되어 왔다. 이에 따라 한국장학재단은 이러한 학생들을 위해 일반 상환 학자금 대출자가 원금이나 이자를 6개월 이상 연체해도 신용 유의자로 등록하지 않고 최대 2년까지 유예해 준다고 밝혔다. 원래는 대출 연체 기간이 6개월이 넘으면 은행연합회에 연체 정보가 등재돼 신용 유의자가 되고 모든 금융기관에 관련 사실이 통보되고 있으나, 앞으로 대학 재학 중이거나 졸업 후 2년 이내인 경우 당사자가 재단에 신청하면 소속 대학의 확인을 거쳐 유예 조치를 받을 수 있게 됐다. 이번 제도를 도입할 경우 신용 유의자로 이미 등록됐거나 등록 위기에 처한 7천여 명에서 최대 8천여 명의 학생들을 구제할 수 있을 것으로 예측된다.

|

||

| ▲ 출처_국제신문 | ||

정은해 기자

이메일로 받아보세요

지금 뉴스레터를 구독하세요.

{kind=link}