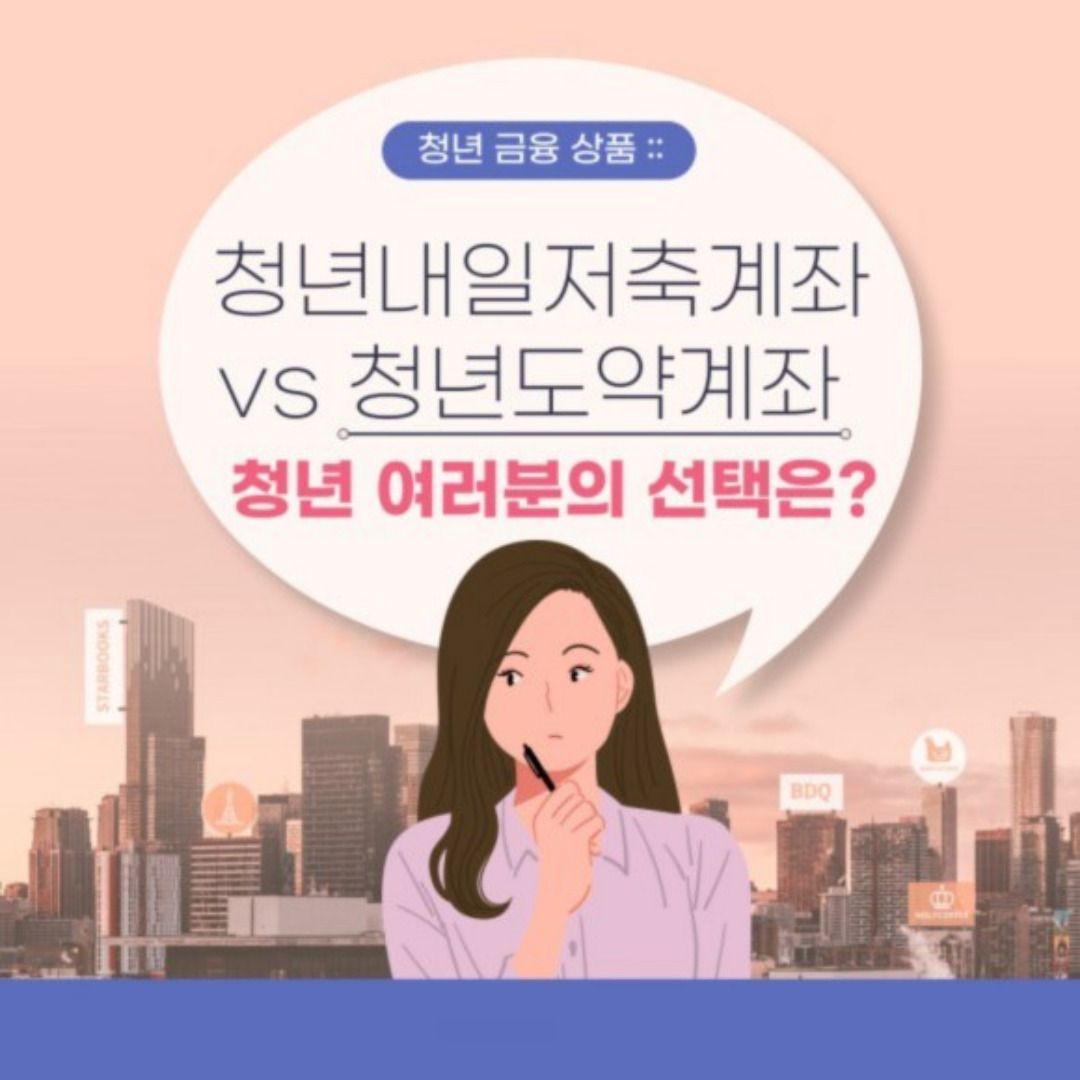

청년내일저축계좌 vs 청년도약계좌, 청년 여러분의 선택은?

자산관리에 첫발을 내딛기 전 확인해보는 인기 정책금융상품 조건 및 혜택 확인

효율적인 자산관리는 안정적인 노후생활을 준비할 수 있도록 돕고 혹시 모를 사고에 의한 재정적인 문제에도 대비할 수 있는 하나의 방안이기 때문에 삶을 영위하는 모든 이들에게 필수불가결하다. 그러나 청년 중 대부분은 경제 활동을 아직 시작하지 않았거나 낮은 소득으로 인해 적극적인 자산형성에 어려움을 겪고 있다. 이를 보완하기 위해 정부는 정책금융상품으로 ‘청년내일저축계좌’와 ‘청년도약계좌’ 등 다양한 상품을 제공하고 있다. 많은 청년의 관심을 한껏 받은 두 정책금융상품의 차이는 무엇일까? 자세히 알아보자.

먼저, ▲청년내일저축계좌는 만 19세부터 만 34세까지의 근로 활동하는 청년의 목돈 마련을 위해 2022년 7월부터 도입되어 올해로 2년 차를 맞이했다. 이는 중위소득 100% 이하인 근로 청년만 지원할 수 있으며, 3년간 매월 10만 원씩 저축하면 정부가 10만 원 혹은 30만 원을 추가로 지원해준다. 즉, △3년 만기 때 중위소득 50%를 초과하면서 100% 이하인 청년은 본인 납입금 360만 원을 포함한 금액 총 720만 원을, △중위소득 50% 이하인 청년은 본인 납입금 360만 원을 포함한 금액 총 1,440만 원이 지급된다. 선정된 청년은 3년 동안 근로 활동 및 교육을 이수한 후 자금사용계획서를 작성해 제출해야 한다. 근로소득장려금에 이어 이자 및 추가 지원금도 지급된다고 하니 참고하길 바란다.

▲청년도약계좌는 총급여 7천 5백만 원 이하·가구 중위소득 180% 이하, 두 조건을 충족하는 만 19세부터 만 34세까지의 청년의 목돈 마련을 위해 지난 6월 출시됐다. 이는 5년간 월 1,000원부터 70만 원 이하의 범위에서 자유롭게 납입이 가능하며, 매월 70만 원씩 꾸준하게 적금할 시에는 정부 지원금까지 보태져 최대 5,000만 원까지 모을 수 있다. 지난 한 해(직전 과세기간) 소득을 기준으로 개인소득·가구소득에 따라 가입 여부를 확인하고 서민진흥금융원에서 소득 심사를 신청한 다음 가입 가능 여부에 따라 계좌 개설을 할 수 있다. 이는 해마다 신청을 받는 청년내일저축계좌와 달리 매월 가입 신청을 받고 있다. 9월 가입은 주말을 제외한 지난 1일부터 오는 15일까지, 총 2주에 걸쳐 이루어지는 것으로 확인됐다. 이어서, 오는 18일부터 다음 달 6일까지는 가입심사가 진행되고, 다음 달 10일부터 20일까지는 계좌 개설을 실시한다. 단, 가입 안내를 받은 신청자 중 정해진 기간 내에 계좌 개설을 마치지 않을 시 재신청을 해야 하니 유의하길 바란다.

여기서 청년내일저축계좌와 청년도약계좌 중 고민하는 청년들이 있을 것이다. 익명의 학우는 “돈을 불리는 목적이 아닌 목돈을 만들고 저금하는 습관을 들이고자 했던 입장이었기에 청년내일계좌보다 청년도약계좌를 조금 더 선호한다.”라고 말했다. 이처럼 돈을 불리고자 하는 목적이 아닌 목돈을 만들거나 저금하는 습관을 들이려는 청년에게는 청년도약계좌가 더욱 적합해 보인다. 그러나 반대로 조금 더 짧은 기간 내에 돈을 불리고자 하는 입장이라면 청년내일계좌가 적합할 수 있다.

한 조직의 일원으로서 역할과 책임을 완수한 사회초년생은 월급의 형태로 고정적인 수입을 받는다. 이렇게 얻어진 소득은 자신을 위한 소비 외에도 향후 내집마련, 결혼자금, 더 멀리는 자녀 양육 및 교육자금 등으로 사용되기 때문에, 계획적이고 체계적인 관리가 필요하다. 자산관리 방법이 고민된다면 안정적이면서도 혜택이 큰 정책금융상품부터 도전해보는 것은 어떨까? 정기적인 저축과 효율적인 소비를 겸비한다면 더욱 건강한 미래를 만들어 갈 수 있을 것이다.

이메일로 받아보세요

지금 뉴스레터를 구독하세요.

{kind=link}